Une facture est cruciale dans toute relation commerciale entre une entreprise et ses clients ou ses fournisseurs.

La facture servira notamment à attester du montant de la créance que l’entreprise a sur l’un de ses clients, ou de la dette qu’elle a vis-à- vis de l’un de ses fournisseurs. Nous détaillons dans ce cours de Gestion de BTS de votre formation en alternance cette notion de facture.

I – Le formalisme de présentation de la facture

Toute facture doit respecter un certain formalisme. Ainsi un certain nombre de mentions obligatoires doivent figurer sur celle-ci :

- La raison sociale du vendeur, son adresse, et son numéro SIREN

La raison sociale d’une entreprise correspond au nom de l’entreprise. Le numéro SIREN d’une entreprise est son numéro d’identification auprès de l’Institut National de la Statistique et des Etudes Economiques (INSEE), comme le numéro d’une carte d’identité pour une personne physique. Précisons que le SIREN d’une entreprise se présente toujours ainsi : RCS B [Ville du greffe du tribunal de commerce où est immatriculée l’entreprise] [Numéro SIREN communiquée par l’INSEE, ce numéro étant toujours un numéro à 9 chiffres].

Ainsi, à titre d’exemple, le BDE INSEEC BORDEAUX , qui est immatriculée auprès du greffe du Tribunal de commerce de Bordeaux, porte le numéro RCS B Bordeaux 789142726.

- La référence de la facture et éventuellement le numéro du bon de commande afférent

- La raison sociale de l’acheteur et son adresse, en précisant si nécessaire l’adresse de livraison si elle est différente

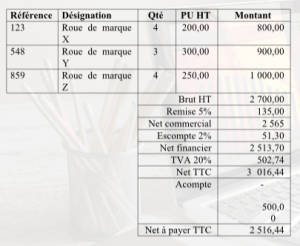

- Le corps de la facture indiquant notamment les références des articles vendus, leur désignation, leur quantité, leur prix unitaire hors taxes, leur montant total hors taxes, les éventuels rabais, remises, ristournes, le net commercial, l’escompte de règlement accordé, le net financier, et le montant de la TVA (avec le taux associé), et le net à payer TTC de la facture.

Le corps de la facture se présente donc ainsi :

Précisons plusieurs points :

- Un rabais peut venir en déduction du brut HT et être accordé par le vendeur lorsque le produit livré comporte des défauts ou des anomalies par rapport à la commande. Un rabais est une réduction commerciale.

- Une remise peut venir en déduction du brut HT et être accordé par le vendeur à titre de gestion commercial.

Exemple : « vous me commandez 100 kg de ce produit, je vous accorde donc une remise de 5% ». Tout comme le rabais, la remise est une réduction commerciale.

Une ristourne peut venir en déduction du brut HT et être accordée par le vendeur en raison des quantités ou des montants achetés par l’acheteur au cours d’une période donnée. Exemple : « vous m’avez commandé près de 10 000

kg de ce produit pendant l’année écoulée, je vous accorde une ristourne de 10% sur votre prochaine facture ». Tout comme le rabais et la remise, la ristourne est une réduction commerciale.

Un escompte de règlement peut venir en déduction du net commercial lorsque le client règle plus rapidement que cela était prévu aux conditions générales de vente.

Exemple : « vous me réglez tout de suite alors que normalement vous pourriez me payer dans 30 jours, je vous accorde en échange un escompte de règlement de 2% ».

L’octroi d’un escompte de règlement à un acheteur permet au vendeur d’inciter l’acheteur à le payer plus vite. L’intérêt pour le vendeur est ainsi de récupérer une somme d’argent plus rapidement que prévu et faire face à des dépenses imprévues ou à des dépenses importantes. L’escompte de règlement est une réduction financière.

La TVA est la taxe sur la valeur ajoutée qui est une taxe que toute entreprise ou particulier verse à l’Etat lorsqu’elle achète un bien ou un service. Ainsi : prix TTC = prix HT + taux de TVA x prix HT = (1+ taux de TVA) x prix HT.

Mais il existe une différence majeure entre la TVA payée par les entreprises et celle payée par les particuliers.

Lorsqu’une entreprise achète un bien, elle règle à son fournisseur un prix TTC et lui verse donc la TVA. Le fournisseur collecte ainsi la TVA (on parle de TVA collectée) et la reverse à l’Etat. De même, pour l’entreprise acheteuse, la TVA qu’elle a payée peut lui être remboursée par l’Etat (on parle de TVA déductible). Ainsi pour une entreprise la TVA est neutre d’un point de vue financier : soit elle la paye mais peut demander son remboursement, soit elle la reçoit mais doit la reverser à l’Etat.

Lorsqu’un particulier achète un bien auprès d’un fournisseur, il ne peut pas demander son remboursement à l’Etat.

C’est la raison pour laquelle il est dit que c’est le consommateur final qui supporte au final la TVA.

Cette différence de traitement entre entreprise et particulier a une importance dans la manière dont les fournisseurs doivent communiquer. Lorsque le client est une entreprise, le fournisseur doit lui insister sur le montant hors taxes, puisque l’entreprise pourra se faire rembourser le TVA. Lorsque le client est un particulier, le fournisseur devra insister sur le montant toutes taxes comprises, puisque la TVA ne pourra lui être remboursée.

Précisons qu’à intervalles réguliers (généralement chaque mois ou chaque année), toute entreprise doit faire son bilan de TVA c’est-à- dire faire la différence entre la TVA collectée et la TVA déductible. Si cette différence est

positive, l’entreprise devra reverser la différence à l’Etat (on parle alors de TVA à décaisser). Si cette différence est négative, l’entreprise pourra demander le remboursement de la différence à l’Etat.

Précisons pour terminer qu’il existe 4 taux de TVA en France : 20% pour la quasi-totalité des produits et services, 10% pour certains services comme la restauration, 5,5% pour les produits de premières nécessités, et 2,1% pour les médicaments remboursés par la Sécurité Sociale.

A. Le mode de livraison et la tarification applicable à ce transport

Si des frais de transport sont facturés par le vendeur à l’acheteur, plusieurs méthodes de facturation peuvent être

utilisées :

- Port forfaitaire : le fournisseur va assurer directement ou indirectement (en s’adressant à un transporteur) le transport et va facturer au client une somme forfaitaire.

- Débours : le transport est assuré par un transporteur et facturé dans un premier temps au fournisseur qui va le refacturer pour la somme exacte au client.

- Franco de port : le prix du transport est directement intégré dans le prix de vente des produits et ne fait pas l’objet d’une ligne spécifique sur la facture.

Précisons que si du transport est facturé au client, une TVA sera appliquée sur le coût du transport.

B. Le mode de règlement et le délai de règlement

Le mode de règlement peut être ainsi : chèque, virement, espèces, etc. Le délai de règlement est le délai à l’issue duquel le client doit avoir régler le fournisseur.

II – Les avoirs

Une fois une facture établie et envoyée au client, l’entreprise fournisseur peut devoir lui envoyer un avoir. Un avoir a pour objectif de venir diminuer une facture émise précédemment.

L’origine d’un avoir peut être multiple :

- Soit un avoir est émis parce qu’une erreur de facturation a été commise sur la facture initiale ;

- Soit un avoir est émis parce qu’un rabais, une remise, une ristourne, ou un escompte de règlement a été oublié sur la facture initiale ;

- Soit un avoir est émis lorsqu’une partie ou la totalité des marchandises livrées a été retournée par le client à l’entreprise.

Signalons qu’un avoir peut être également établi lorsqu’en fin de période (l’année par exemple), une ristourne est établie par l’entreprise sur la totalité des commandes qu’a réalisées le client au cours de la période écoulée.

Faisons un exemple.

Supposons qu’une entreprise ait facturé un client le 2 juin 2023 pour un montant de 1 000 euros HT + TVA de 20%, la facture va se présenter ainsi :

- Montant HT 1 000 €

- TVA (20%) 200 €

- Montant TTC 1 200 €

Si le 5 juin 2023, le client signale à l’entreprise que 10% des produits sont défectueux et sont par conséquent retournés à l’entreprise, alors l’entreprise établir l’avoir suivant :

- Montant HT 100 €

- TVA (20%) 20 €

- Montant TTC 120 €

Ce cours de Gestion sur la facturation vous serez enseigné en BTS NDRC, BTS MCO, BTS PI.

Mis à jour le 12 décembre 2023