Dans ce cours de gestion de clientèle de BTS NRC sont abordées les charges et ce quelles impliquent pour une entreprise.

I – La typologie des charges

Les entreprises produisent des biens ou des services. Cette production nécessite pour l’entreprise de réaliser des dépenses.

Ces dépenses s’appellent des charges. Il existe trois types de charges :

- Les charges d’exploitation ;

- Les charges financières ;

- Les charges exceptionnelles.

Nous allons étudier chacune de ces charges.

II – Les charges d’exploitation

Les charges d’exploitation sont les charges de l’activité normale de l’entreprise. A titre d’exemple, l’achat de bois est considéré comme une charge d’exploitation pour une menuiserie.

Les charges d’exploitation se décomposent en 4 familles :

- Les consommations de biens et de services

- Les impôts, taxes et versements assimilés

- Les charges de personnel

- Les dotations aux amortissements

A. Les consommations de bien et de services

Consommations de biens et de services = achats + variation de stocks

Pour comprendre cette formule, il convient de poser au préalable l’équation suivante :

Stock final = stock initial + achats – consommations

Consommations = stock initial + achats – stock final

Consommations = achats + stock initial – stock final

Etant donné que (stock initial – stock final) correspond à ce qu’on appelle la variation de stocks, alors l’équation précédente devient : consommations = achats + variation de stocks

Les achats (ou consommations ou variation de stocks) peuvent être relatifs à des :

- Marchandises : ce sont des produits qui sont achetés dans un certain état et revendu dans le même état. Ils ne sont pas transformés dans le cadre d’un processus de production (ex : un magasin de vente de vêtements achètent les vêtements dans un certain état, dans un certaine couleur, etc. pour les revendre dans le même état, la même couleur, etc.).

- Matières premières : ce sont des produits qui sont achetés afin de rentrer dans un processus de production (ex : une couturière qui achète du fil à tisser afin de coudre des vêtements).

- Matières et fournitures consommables : ce sont des produits qui concourent indirectement à la production mais qui sont nécessaires au fonctionnement de l’entreprise (ex : de l’huile pour permettre aux machines de mieux fonctionner ; du papier à en-tête pour permettre à l’entreprise de faire des courriers, etc.).

- Services : ce sont des prestations achetées auprès d’autres entreprises (ex : transport, entretien, support informatique, etc.).

B. Impôts, taxes et versements assimilés

Les impôts, taxes et versements assimilés regroupent tous les impôts et taxes que l’entreprise paye à l’Etat, à l’exception de la TVA et de l’impôt sur les sociétés.

A titre d’exemple, nous pouvons citer la cotisation foncière des entreprises, la cotisation sur la valeur ajoutée des entreprises, etc.

La TVA ne rentre pas dans la liste des impôts, taxes et versements assimilés car la TVA n’a aucun impact pour une entreprise. En effet, une entreprise qui paye de la TVA à un fournisseur lorsqu’elle lui achète un bien pourra demander à l’administration fiscale le remboursement de cette TVA payée.

L’impôt sur les sociétés ne rentre pas non plus dans la liste des impôts, taxes et versements assimilés, mais pour une autre raison que celle évoquée pour la TVA. L’impôt sur les sociétés est en effet calculer sur le résultat de l’entreprise, celui étant composé du résultat d’exploitation, du résultat financier et du résultat exceptionnel. Par conséquent, l’impôt sur les sociétés ne peut être une charge d’exploitation puisque son calcul nécessite de prendre en compte d’autres éléments que ceux d’exploitation.

C. Les charges de personnel

Les charges de personnel regroupent l’ensemble des rémunérations des salariés de l’entreprise (charges sociales incluses).

Il est à noter que le coût du personnel intérimaire n’est pas comptabilisé dans les charges de personnel, mais en achat de prestations de services.

D. Les dotations aux amortissements

Les dotations aux amortissements traduisent l’usure des machines utilisées par l’entreprise. Les dotations aux amortissements feront l’objet du prochain chapitre.

III – Les charges financières

Les charges financières représentent les dépenses liées au financement de l’entreprise. Elles sont principalement composées des charges d’intérêts relatives aux emprunts contractés par l’entreprise.

IV – Les charges exceptionnelles

Les charges exceptionnelles correspondent à toutes les dépenses qui ne relèvent ni de l’exploitation ni du financier.

A titre d’exemple, la moins-value dégagée par l’entreprise lors de la vente de l’une de ses machines constitue une charge exceptionnelle.

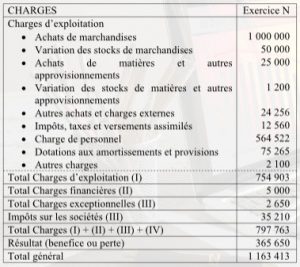

V – La présentation des charges au compte de résultat

La comptabilité d’une entreprise répond à certaines règles. Parmi ces règles, la présentation des charges dans un document appelé compte de résultat répond à un formalisme précis. Ainsi cette présentation est la suivante (quelle que soit l’entreprise) :

Précisons que la ligne “Autres achats et charges externes” correspond principalement aux prestations et services achetés auprès de tiers.

Mis à jour le 12 décembre 2023