Toute entreprise doit établir une fois par an son bilan comptable. La connaissance des différents éléments composant le bilan est essentielle car elle permet de mieux appréhender la situation financière de l’entreprise.

Nous vous détaillons de manière exhaustive cette notion de bilan comptable dans ce cours d’INSEEC BTS en alternance.

I – La date d’établissement du bilan et la durée de l’exercice comptable

Le bilan est établi une fois par an à une date appelée date de clôture de l’exercice comptable.

Cette date correspond souvent à la date du 31 décembre, mais il est possible que l’entreprise retienne une autre date.

L’exercice comptable dure nécessairement 12 mois, à l’exception du 1er exercice d’activité de l’entreprise qui peut durer jusqu’à 18 mois, et de son dernier exercice lorsque l’entreprise arrête son activité.

II – Le bilan comptable en détail

Toute entreprise présente un bilan qui se présente toujours de la même manière. Cela permet d’assurer la comparabilité entre les bilans d’entreprises différentes.

A. Présentation générale

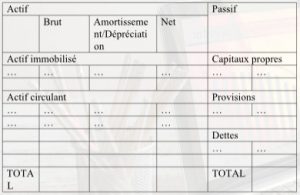

Le bilan se présente toujours ainsi :

L’actif correspond à ce que l’entreprise possède.

Le passif correspond à ce que l’entreprise doit.

Le bilan doit toujours être équilibré, c’est-à- dire que l’actif doit toujours être égal au passif.

B. L’actif immobilisé

L’actif immobilisé est composé des éléments dont l’entreprise est propriétaire et dont l’utilisation est supérieure à 1 an.

Ces éléments sont appelés des immobilisations.

L’actif immobilisé est composé de trois grandes familles d’immobilisations :

– Les immobilisations incorporelles

– Les immobilisations corporelles

– Les immobilisations financières

Les immobilisations incorporelles sont composées d’immobilisations qui n’ont pas de substance physique : brevets, logiciels, fonds commercial, etc.

Les immobilisations corporelles sont composées d’immobilisations qui ont une substance physique : terrains, machines, constructions, bureaux, etc.

Les immobilisations financières sont composées d’immobilisations représentant une contrepartie monétaire : actions de sociétés détenues par l’entreprise et que celle-ci souhaitent conserver au-delà d’1 an.

Précisons que les immobilisations incorporelles et corporelles peuvent être amorties afin de traduire comptablement leur utilisation.

C. L’actif circulant

L’actif circulant est composé d’éléments de court terme contrairement à l’actif immobilisé.

L’actif circulant comprend :

– Les stocks (marchandises, matières premières, produits finis),

– Les créances clients qui correspondent aux sommes TTC que les clients doivent à l’entreprise,

– Les autres créances qui sont des créances autres que les créances clients. Leur nature peut être variée : créance envers l’administration fiscale, créance envers les organismes sociaux, etc.

– Les disponibilités qui correspondent aux sommes dont dispose l’entreprise sur son ou ses comptes bancaires.

Précisons que les créances peuvent être dépréciées s’il existe un risque pour l’entreprise de ne pas les recouvrir : exemple d’un client qui aurait des difficultés financières.

D. Les capitaux propres

Les capitaux propres correspondent aux sommes que les actionnaires de l’entreprise ont laissé dans celle-ci. Lorsque l’entreprise fermera, les capitaux propres seront reversés aux actionnaires s’il reste assez de disponibilités sur les comptes bancaires.

Les capitaux propres sont principalement composés des éléments suivants :

– Le capital social : il correspond aux sommes que les actionnaires ont mis dans l’entreprise lors de sa création ou ont remis dans l’entreprise au fur et à mesure de son développement.

– Les réserves : elles correspondent aux résultats générées par l’entreprise que les actionnaires ont décidé de laisser dans celle-ci et, donc, de ne pas se verser sous forme de dividendes.

– Le résultat net : il correspond au résultat généré par l’entreprise au cours de l’exercice comptable.

E. Les provisions

Les provisions correspondent aux sommes que l’entreprise devra potentiellement débourser dans un avenir plus ou moins proche suite à un évènement ayant eu lieu au cours de l’exercice en cours.

Les provisions ne sont pas des dettes (cf. II.6.) car leur montant n’est pas connu de façon certaine, et le fait pour l’entreprise de devoir payer quelque chose n’est pas acquis.

A titre d’exemple, nous pouvons citer une provision constituée par l’entreprise pour faire face à un litige prudhommal avec un ancien salarié. Tant que le jugement n’a pas été rendu, il existe un risque pour l’entreprise de devoir payer quelque chose, d’où la constitution d’une provision. Lorsque le jugement sera rendu et dans l’hypothèse où l’entreprise sera condamnée, la somme provisionnée sera transférée en dette.

F. Les dettes

Les dettes correspondent aux sommes que l’entreprise doit verser ou rembourser à des tiers.

Les dettes sont composées des éléments suivants :

– Les dettes financières : emprunts auprès de la banque principalement, mais aussi découvert bancaire,

– Les dettes fournisseurs : les dettes que l’entreprise doit payer aux fournisseurs, ceux-ci leur ayant livré des marchandises ou réalisé des services,

– Les dettes fiscales : elles correspondent aux dettes envers l’administration fiscale (impôt sur les sociétés par exemple),

– Les dettes sociales : elles correspondent aux dettes envers les salariés (salaires) et les organismes sociaux (sécurité sociale par exemple),

– Les autres dettes : correspondent aux dettes qui ne sont ni des dettes fournisseurs, ni des dettes fiscales, ni des dettes sociales.