I – Les partenaires de l’unité commerciale

L’unité commerciale (UC) est vivante et à ce titre communique avec de nombreuses personnes. Découvrez dans ce cours de Gestion de votre formation en alternance Paris les différents acteurs avec qui communique l’UC.

Les actionnaires de l’UC

Les actionnaires de l’UC sont les personnes qui ont investi leurs fonds dans l’UC. Ces personnes peuvent être aussi bien des personnes physiques que des personnes morales (entreprises).

Les actionnaires définissent les grandes lignes stratégiques de l’UC et confient la mise en œuvre de celles-ci ainsi que la gestion quotidienne au(x) dirigeant(s) de l’UC.

Dans certains cas, les actionnaires et les dirigeants peuvent être les mêmes personnes.

Les actionnaires souhaitent retirer un certain rendement de leur investissement. Ce rendement leur est apporté au travers de

deux moyens :

– Les dividendes qui correspondent à une partie du résultat annuel de l’UC qui est distribué aux actionnaires ;

– La revente de l’UC qui leur permettra de dégager éventuellement une plus-value par rapport à leur investissement de

départ.

Les organismes bancaires

Les banques assurent une partie importante du financement des UC. Les banques peuvent ainsi accorder des emprunts à

l’UC afin que celle-ci puisse réaliser ses projets (construction d’une nouvelle unité de vente, construction d’une nouvelle

installation, acquisition d’une nouvelle machine, etc.).

Les banques demandent à se faire rémunérer pour les emprunts qu’elles accordent. Cette rémunération s’appelle les

intérêts. Ceux-ci peuvent être fixes ou variables. Nous y reviendrons dans une leçon ultérieure.

Les banques peuvent demander à l’UC des garanties pour l’emprunt qu’elle lui accorde. Ces garanties peuvent prendre

diverses formes (hypothèque sur les biens immobiliers détenus par l’entreprise, interdiction de vendre certains actifs sans

en avertir la banque, etc.).

Les fournisseurs

Les fournisseurs sont des personnes très importantes pour l’UC car ce sont elles qui vont apporter à l’UC les biens ou

prestations nécessaires pour qu’elle puisse fonctionner (machines, matières premières, entretien, maintenance, etc.).

Les clients

Les clients sont les personnes auxquelles l’UC va vendre ses produits ou ses services.

Les clients peuvent être des personnes physiques ou des personnes morales suivant le type de bien ou service vendu par

l’entreprise, l’Etat, des associations, etc… Cette différence dans la typologie des clients nécessite de la part de l’UC une

adaptation de sa communication.

Afin de développer sa clientèle, l’UC doit répondre aux besoins de celle-ci et leur assurer un service de qualité tant dans la

vente que dans l’après-vente.

Les salariés

Pour fonctionner, toute UC a besoin de main-d’œuvre. Celle-ci participe directement au développement et à l’image de

l’UC. Les salariés doivent être correctement formés afin de pouvoir remplir correctement leurs taches. Les salariés peuvent

également être motivés par diverses actions notamment liées à leur rémunération (bonus, primes, etc.).

L’Etat et autres organismes attachés

L’Etat est un partenaire crucial de l’UC. L’Etat ou les collectivités locales peut ainsi aider l’UC à s’implanter ou à obtenir

des subventions et des aides.

L’Etat ou les organismes associés récolte également les diverses cotisations, impôts et taxes que l’UC lui verse.

II – Les différents types de réseaux de l’unité commerciale

Trois types de réseaux existent : les réseaux intégrés, les réseaux associés, et les réseaux mixtes.

Les réseaux intégrés

Les réseaux intégrés sont constitués de plusieurs unités commerciales appartenant à un même groupe. Elles sont donc liées

par un lien capitalistique entre elles ou avec la maison-mère. Dans ce cas, la maison-mère du groupe a un rôle majeur dans

l’organisation du réseau en définissant des procédures et des règles de fonctionnement communes aux différentes UC afin

que l’ensemble forme un tout.

Les réseaux associés

Les réseaux associés sont constitués d’unités commerciales indépendantes juridiquement. Deux types de réseaux peuvent

être distingués au sein des réseaux associés :

– Les groupements d’achats : les UC sont regroupées sous une seule et même enseigne qui met à leur disposition toute sa

force logistique, commerciale, financière, etc.

– Les réseaux contractuels : les UC sont regroupées autour d’une UC centrale dans le cadre d’un contrat. C’est le cas

notamment des franchises, l’UC centrale étant le franchiseur et les UC étant les franchisés.

Les réseaux mixtes

Un réseau mixte regroupent des UC qui forment un réseau associé et d’autres des réseaux intégrés. Cela peut notamment

être le cas pour une enseigne lorsque des magasins sont détenus en propre et d’autres sont liés par un contrat de franchise.

III – Les flux économiques de l’UC

A. Les types de flux économiques

Deux types de flux économiques peuvent être distingués au niveau d’une UC :

– Les flux réels ou physiques : qui correspondent à des ventes ou des achats de biens ou de services.

– Les flux monétaires ou financiers : qui représentent la contrepartie monétaire des flux réels.

A chaque flux réel est attaché un flux monétaire. A titre d’exemple, la livraison d’un bien à un client a pour contrepartie le

paiement du prix à l’UC par ce client. La livraison d’un bien par un fournisseur a pour contrepartie le paiement du prix au

fournisseur par l’UC.

B. Le paiement des flux monétaires et la gestion de la trésorerie

Les flux monétaires peuvent être envisagés du point de vue client et du point de vue fournisseur.

Ainsi si on suppose que l’entreprise ABC a livré à son client XYZ un bien, cela signifie qu’ABC a une créance envers

XYZ et que XYZ a une dette envers ABC. Cette créance (et donc cette dette) ne s’éteindra que lorsqu’XYZ paiera à ABC

le prix du bien.

Le paiement peut s’effectuer de deux manières :

– Soit au comptant : XYZ paye immédiatement ABC dès que le bien est livré.

– Soit à crédit : XYZ paye ABC en plusieurs fois selon un échéancier prévu. A titre d’exemple, il peut être convenu

qu’XYZ paye ABC à 30 jours date de facturation : cela signifie qu’XYZ règlera la facture 30 jours après la réception de

celle-ci.

Les paiements reçus et effectués par une UC ont un impact sur la trésorerie de celle-ci, c’est-à- dire les sommes dont l’UC

dispose sur son compte bancaire ou dans sa caisse. Ainsi, la trésorerie en fin de mois correspond à la trésorerie en début de

mois additionnée des paiements reçus par l’UC et diminuée des paiements faits par elle.

Une trésorerie positive peut servir à l’UC à régler ses fournisseurs, réaliser des projets d’investissements, etc. Si la

trésorerie est largement excédentaire et que l’UC n’a pas besoin de tout cet excédent, il peut être judicieux de placer cet

excédent sur des produits financiers très peu risqués mais qui rapportent un peu d’intérêt.

Une trésorerie négative doit être considérée comme un signe préoccupant pour l’UC car cela pourrait signifier que celle-

ci ne pourrait pas honorer ses engagements à plus ou moins court terme.

C. Les différentes opérations d’une UC

Trois types d’opérations peuvent être distingués

– Les opérations d’exploitation : ce sont les opérations qui constituent le cœur de l’activité de l’UC : les ventes de biens

et de services, les achats de biens et de services, le paiement des salariés, le versement des cotisations sociales, des

impôts et des taxes, etc…

– Les opérations d’investissement : ce sont les opérations qui visent à fournir des biens durables à l’UC afin que celle-ci

se développe, augmente ses capacités de production, etc. (ex : achat d’une machine-outil, achat d’un terrain, achat d’un

hangar, etc.)

– Les opérations de financement : ce sont les opérations visant à fournir à l’UC des fonds afin qu’elle puisse se

développer et notamment réaliser les opérations d’investissement qu’elle souhaite.

IV – Le cycle d’exploitation de l’UC

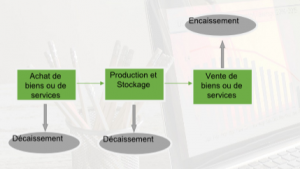

A. Définition du cycle d’exploitation

Le cycle d’exploitation est formé par l’ensemble des opérations d’exploitation de l’UC qui sont par définition des

opérations récurrentes.

Le cycle d’exploitation peut être représenté schématiquement ainsi :

Les carrés verts correspondent aux flux réels de l’UC et les cercles gris correspondent aux flux financiers.

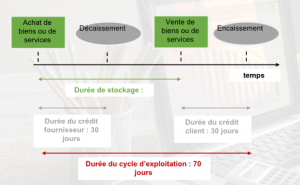

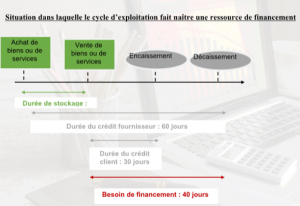

B. La problématique de la durée du cycle d’exploitation

Toute la problématique pour une UC est d’avoir une durée de son cycle d’exploitation la plus courte possible. La durée

d’un cycle long peut poser certains problèmes : paiement des fournisseurs alors que le bien n’a pas encore été vendu aux

clients, paiement des salaires alors que les clients n’ont pas encore réglés, etc.

La durée du cycle dépend notamment du secteur d’activité de l’UC. Des UC industrielles ont généralement des cycles plus

longs que des UC strictement commerciales.

Cette problématique de la durée du cycle d’exploitation peut être représentée par le schéma suivant :